在此文阅读前,为了方便您进行讨论和分享,麻烦您点击一下“关注”杭州在线配资,可以给您带来不一样的参与感,感谢您的支持。

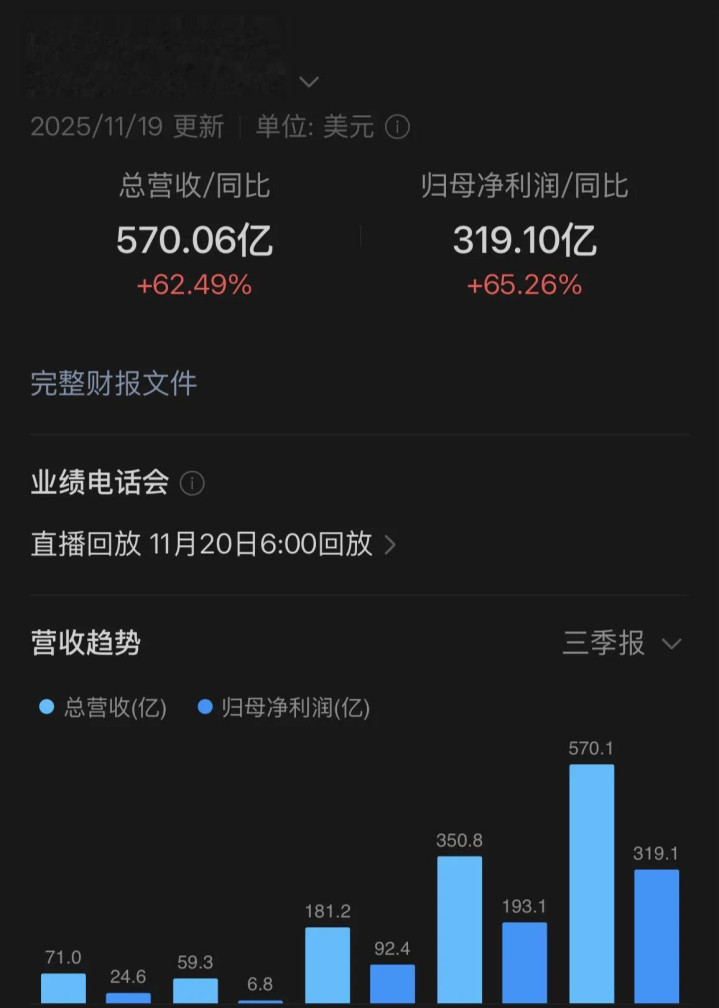

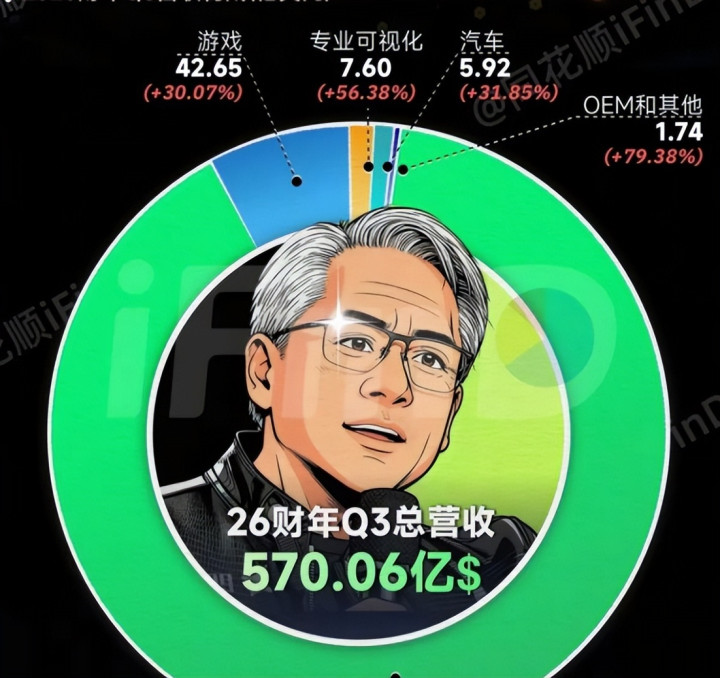

在11月19日这天,英伟达交出了一份让市场惊掉下巴的财报。

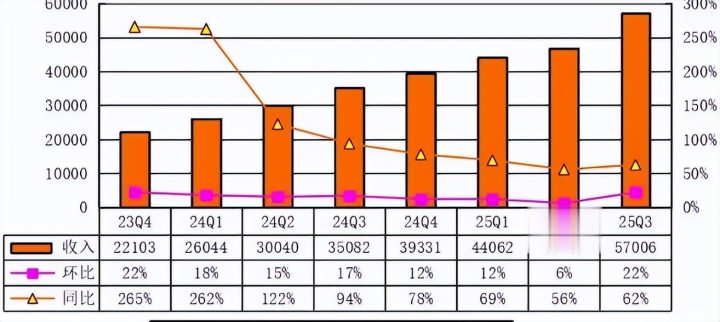

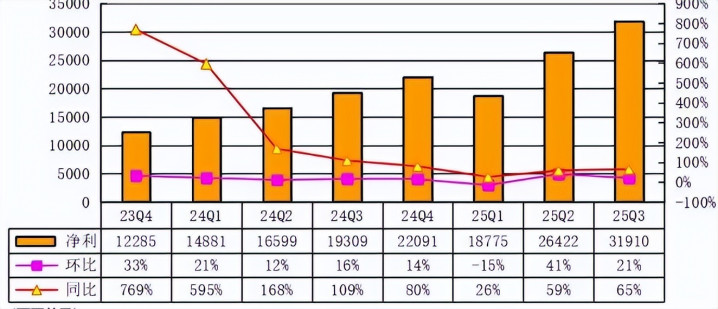

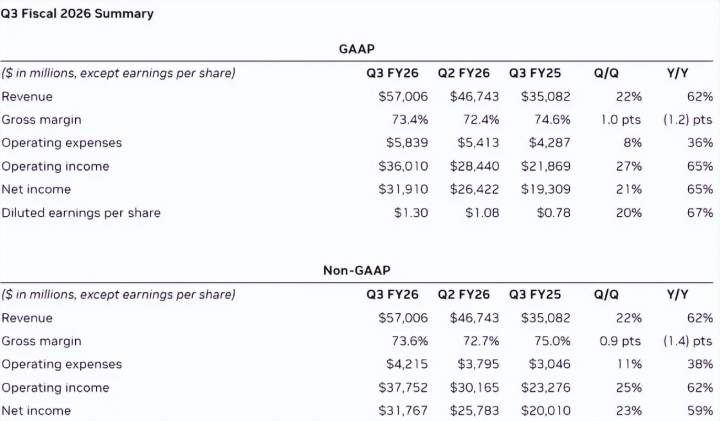

这一季度,英伟达营收达到570亿美元,净利润319.1亿美元,净利率高达56%。

其中最核心的数据中心业务收入512亿美元,几乎撑起了整个公司的业绩。

在去年高基数的基础上还能保持这么高的增速,确实超出了很多人的预期。

黄仁勋在电话会上直接喊出“Blackwell销量超出预期,云端GPU也卖光了”,这话一出来,市场对AI算力需求的担忧直接减轻了不少。

但光鲜业绩背后,一个棘手的问题也浮出水面。

英伟达自己都承认,代工、存储、电力这些环节,已经成了制约未来增长的关键瓶颈。

其中最让人关注的就是存储芯片,今年以来价格涨得没边了。

这波涨价不仅让AI服务器成本飙升,还通过产能转移的“蝴蝶效应”,给手机等消费电子行业带来了不小的冲击。

今天就来聊聊,英伟达的业绩为啥这么猛,存储芯片为啥涨价,还有这波涨价会影响到谁。

存储芯片涨价的底层逻辑:需求爆了产能却偏了

要搞懂存储芯片涨价,得先明白两个核心问题:谁在抢货,产能又去了哪。

先说需求端,AI服务器就是最大的“吞金兽”。

以英伟达HGXH100服务器为例,单台需要搭配640GB的HBM存储和2到4TB的DDR5内存。

这个需求量,是传统服务器的4到8倍。

随着Blackwell架构产品全面放量,云计算、互联网公司还有传统行业,都在疯狂抢购AI服务器,存储芯片的需求自然呈指数级增长。

最关键的转折点出现在10月初,OpenAI的CEO跑到韩国,跟三星、SK海力士签了战略合作。

他们的“星际之门”项目,每月需要90万片DRAM晶圆产能。

这个数字有多夸张,大概占了全球三大DRAM供应商年底总产能的57%。

头部玩家下场锁定产能,直接引发了市场的抢货潮。

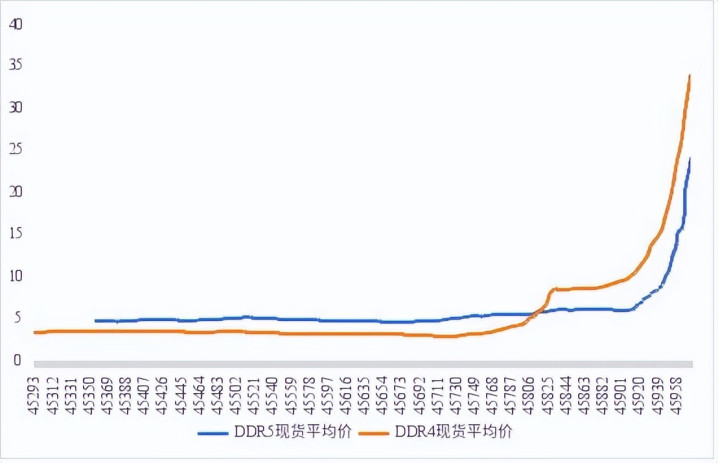

截至11月,今年主流DDR5的现货价格涨了四倍还多,10月一个月就翻了一倍,11月至今又涨了不少。

更有意思的是,传统的DDR4价格居然涨得更猛,较年初涨了近10倍,甚至出现了DDR4比DDR5还贵的倒挂现象。

本来想,涨价只是因为需求太旺,但后来发现,产能分配的问题更关键。

为了满足AI需要的高端存储,三星、美光这些巨头,从今年6月开始就陆续缩减甚至退出DDR4的产能,把生产线都转向了HBM、DDR5这些高附加值产品。

这就导致了一个尴尬的局面:AI需要的高端存储产能不够,手机等设备需要的传统存储产能又被压缩。

传统存储的涨价,本质上不是需求爆发,而是供给错配引发的结构性失衡。

再加上地缘政治的影响,下游设备商只能恐慌性备货,进一步推高了价格。

从行业规律来看,存储的繁荣期通常能持续四到九个季度。

本轮涨价从今年二季度启动,现在还处于早期阶段。

而且这次涨价是AI需求驱动的,跟以前单纯的供给收缩不一样。

HBM这些高端存储的扩产周期长、量产难度大,短期内供给缺口填不上。

不少云服务提供商和芯片巨头,都开始签两三年的长期协议锁定产能,这也意味着,这波涨价可能要延续到2027年。

产业链冰火两重天:AI服务器扛得住手机厂商有点难

同样是面对存储涨价,AI服务器行业和手机行业的处境,可以说是天差地别。

先看AI服务器这边,虽然存储成本涨了,但整体影响有限。

现在AI算力是刚需,大家都在抢着建数据中心,英伟达这些核心服务器供应商的议价权很强。

成本上涨后,他们完全可以通过提高产品溢价来转嫁压力。

云服务提供商为了保证算力,也愿意加大资本开支。

而这些成本,最终会向下游的算力使用者传导。

毕竟现在算力供不应求,只要能拿到算力,多花点钱大家也能接受。

除非存储芯片价格涨得完全失控,否则对AI产业链整体的冲击不大,但这里面也有个潜在风险。

英伟达跟三星、SK海力士这些存储巨头,不只是简单的上下游关系,还在技术上深度绑定。

这种合作能让英伟达提前锁定高性能存储,但也增加了切换供应商的难度和成本。

存储厂商手握产能稀缺的筹码,为了利润最大化,很可能会把新增产能优先供给出价更高的客户。

这就会影响英伟达高端芯片的出货速度,进而影响它的营收预期。

谷歌、微软这些大厂提前签长期协议,也是怕后面拿不到产能。

再看手机行业,日子就没那么好过了。

存储在手机的物料成本里占比不低,入门和中端机型更是能达到两位数。

现在存储价格暴涨,手机厂商的议价能力又弱,很难把成本转嫁出去。

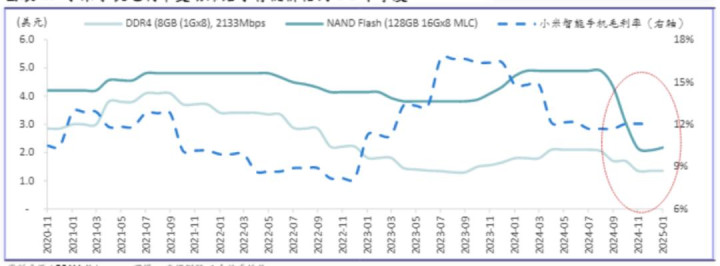

以前就有过类似的情况,2023年NAND价格上涨后,小米2024年第一季度的智能手机毛利率,就从16.4%降到了14.8%。

按照这个规律,本轮存储涨价从二季度开始,负面影响可能从今年四季度起,逐渐体现在手机厂商的财报里。

现在手机市场本来就是存量竞争,性价比是很多厂商抢份额的关键。

如果为了转嫁成本贸然提价,很可能会让消费者推迟换机,反而冲击整体需求。

不提价的话,毛利率又会被大幅挤压,业绩难看不说,资本市场也会用脚投票。

11月初,高盛等多家机构已经因为存储成本上涨,下调了小米等手机厂商的目标股价。

除了手机,平板、笔记本电脑这些消费电子产品,也会受到牵连。

这些产品的存储成本占比也不低,厂商要么选择涨价,要么自己承担成本,不管怎么选都不好受。

有些厂商已经开始想办法,比如找小众存储供应商,或者通过技术优化降低存储容量需求,尽量缓解成本压力。

结语

英伟达这波业绩大爆发,本质上是AI算力需求进入爆发期的直接体现。

而存储芯片的涨价,就是这波需求引发的连锁反应。

一边是AI行业的蓬勃发展,一边是消费电子行业的成本压力,科技产业链正在经历一场前所未有的结构性调整。

从趋势来看,只要AI算力需求还在增长,存储芯片的高价就很难降下来。

高端存储的供给缺口,可能需要两三年时间才能通过扩产填补。

这期间,产业链的分化会越来越明显。

对英伟达这类算力巨头来说,虽然面临供应链瓶颈,但凭借强大的产品力和市场需求,依然能保持增长。

而对手机等消费电子厂商来说,接下来的一两年会比较艰难,需要在成本控制和市场份额之间找到平衡。

这场由AI引发的存储涨价潮,就像一场大考。

它考验着企业的供应链管理能力、成本控制能力,还有产品创新能力。

那些能提前锁定产能、通过技术创新降低成本的企业,才能在这场变革中站稳脚跟。

说到底,科技行业的发展总是伴随着新的机遇和挑战。

AI算力的爆发带来了存储行业的繁荣,也给消费电子行业带来了压力。

但正是这种不断的调整和迭代,才推动着整个行业向前发展。

至于这场涨价潮最终会如何收场杭州在线配资,哪些企业能笑到最后,让我们拭目以待。

同辉配资提示:文章来自网络,不代表本站观点。